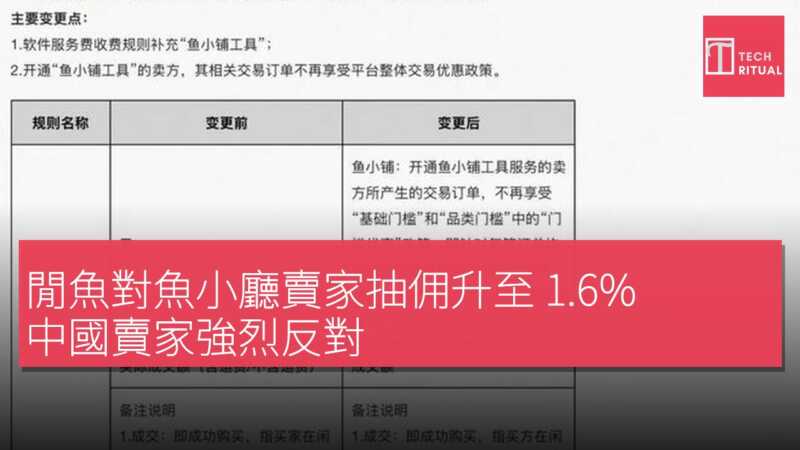

閒魚職業賣家的抽佣大刀,再次高高舉起。閒魚發佈公告稱,自 2026 年 4 月 18 日起,針對「魚小店」賣家,訂單軟件服務費由 0.6% 統一上調至 1.6%。核心變化可歸結為:開放魚小店的賣家,將告別「門檻式免費」,此前許多賣家只需繳納 0.6% 基數軟件服務費,只有「月成交 >10 筆」且「月成交額 >1 萬元」的賣家,才需對餘額部分繳納 1% 的軟件服務費。

而未來,所有魚小店賣家均要繳納 1.6% 的費用。 公告一出,社交平台上賣家「反對」聲四起。主動退出魚小店、在公告期間投下反對票、向監管部門投訴——賣家們正用腳投票,表達對本次規範變更的強烈不滿。這並非閒魚首次改變抽佣規矩,反之,自打破「永遠免費」承諾以來,其針對職業賣家的抽佣動作從未停歇,且力度逐年加碼。長期以來,二手電商交易額高、客單價低、履約成本高,被視為最難獲利的賽道之一。

早期,閒魚上線大量低價的個人閒置長尾商品,平台從中獲利空間極為有限。轉機發生在 2020 年之前後。

閒魚抽佣上漲,激怒魚小店賣家?

當時,閒魚加速從單純的 C2C(個人對個人)轉向更為複雜的 C2X 模式——X 既可為普通消費者(C),也可為淘寶天貓商家(B),甚至是各類中介服務商(S)。隨着職業賣家大量湧入,閒魚找到了新的利潤槓桿。如今回過頭看,透過對這批核心商家不斷加碼抽佣、推出付費增值服務,閒魚正將曾經的「流量蜜」快速變現。 閒魚為何賣家反應如此激烈?這需要先理清「魚小店」在閒魚生態中的特殊位置。

閒魚上的交易大戶——職業賣家,與個人一個魚小店。 可以說,魚小店是閒魚官方在 2020 年親手為他們打開的「正規軍」大門。當時,閒魚一改此前封禁職業賣家的立場,推出「閒魚 Pro」帳號(魚小店前身),首次允許高頻經營性賣家突破個人帳號 50 個商品的發佈上限,直接擴容至 500 個,同時魚小店給予職業賣家更多流量權重。 2021 年底,閒魚 Pro 帳號正式升級為魚小店,商家的身份從此明牌化。

但這塊「牌照」的門檻,正變得越來越貴。開放魚小店的賣家主要需繳納兩筆費用:0.6% 的基數軟件服務費,和 1% 的軟件服務費。稅率不算高,但過去有大量免費政策作為緩衝。新規下,這些緩衝被取消抽走。 以下為閒魚魚小店軟件服務費變更比較:

| 項目 | 調整前 | 調整後(2026 年 4 月 18 日起) |

|---|---|---|

| 基數軟件服務費 | 0.6%,單筆最高 60 元封頂 | 0.6%,取消封頂 |

| 軟件服務費 | 僅月成交 >10 筆且 >1 萬元時,對餘額部分收 1% | 每筆訂單統一收 1%,無門檻 |

| 計算基數 | 商品實付金額 | 訂單全額(含運費、紅包、平台補貼) |

| 綜合稅率 | 視情況 0.6% 或部分 1% | 統一 1.6%,無免減/封頂 |

閒魚的第一刀,針對基數軟件服務費的 60 元「封頂紅線」。 2024 年 9 月,閒魚開始對全平台賣家收取 0.6% 的基數軟件服務費,單筆最高 60 元封頂。但新規定下,魚小店賣家不再享受此封頂政策——今後,基數服務費上不封頂。這意味著,那些賣手機、數碼產品的高客單價賣家,每單將多出數十甚至上百元的成本。 第二刀,針對 1% 軟件服務費的「門檻式免費」。過去,只有同時滿足「月成交 >10 筆」且「月成交額 >1 萬元」時,賣家才需對餘額部分繳納 1% 的服務費。

如今,閒魚單方面對魚小店賣家取消了這一門檻。這意味著,無論訂單金額多小、月成交多少,每一筆交易均需被抽走 1%,幾無豁免空間。一位賣家在社交媒體抱怨:「我賣個 20 元包郵的美妝小樣,平台還要抽 2 毛。錢不多,但吃相太難看。」 同樣消失的還有「品類門檻」免費。變更後的規矩是,所有品類的訂單,統一按 1% 收取軟件服務費,無品類例外。除了免費門檻的消失,軟件服務費的計算基數也發生變化。

新規下,1% 服務費的計算基數從「商品實付金額」變成了「訂單全額」——運費、紅包、平台補貼統統納入收費範圍,這進一步壓縮了賣家的到手收入。 綜合算下來,魚小店賣家的實質綜合稅率變成 0.6% + 1% = 1.6%,且無減免、封頂。 這個數字,已比甚至超過了部分主流電商平台的抽成水準。 大量用戶發出靈魂拷問:「閒魚不是個人閒置平台嗎?1.6% 的電商級抽成,算什麼?

」「中介費比淘寶還高,合邏輯嗎?」而更深層憂慮在於:閒魚今天能對職業賣家動手,明天會不會輪到個人閒置賣家? 事實上,不少個人賣家為了流量和更多上架數量,也早早開通了魚小店。一位銷售二手周邊的博主無奈表示,開通魚小店就是為了把握近百件商品,現在中介費一漲,只剩拼湊小店,退回普通帳號。抽成之痛,已不可避免地外溢到個人賣家身上。許多年輕賣家憂心:這 1.6%,會不會只是開始?

面對層層加碼的抽成,賣家的憤怒是真實的,但更真實的是:他們並無選擇。過去幾年,二手電商賽道持續擴容。智研諮詢數據顯示,2024 年中國二手電商交易規模達 6450.2 億元人民幣,約 HK$7022.72,中國用戶規模 6.6 億人。而在 C2C 閒置交易這一核心賽道,閒魚是唯一的巨頭。 QuestMobile 報告顯示,2025 年 3 月,閒魚月活已突破 2.09 億,增速位列電商類 APP 第一。而它最大的競爭對手閒魚,早已宣佈徹底放棄 C2C 業務,全方位轉向 C2B2C 模式。 轉轉放棄的底氣,並非沒有新玩家虎視。據 Tech 星球報導,小米 Redmi 正測試「快速賣賣」功能,並已升級為「個人賣賣」,向符合條件的用戶開放。小米 Redmi 本站原就有超 20 億瀏覽量的「二手閒置」站倉,這為其承接來自閒魚的外溢賣家提供了條件。

然而,這一功能尚未全量開放,小米 Redmi 的二手業務要真正威脅閒魚,還需時日。至低在當下,面對閒魚的抽成新政,不滿的賣家只能硬扛全收。賣家苦於抽成,但從閒魚的立場而言,這一步不得不走。 自 2023 年閒魚被列為阿里首批數智化創新型業務,與 1688、釘釘、盒馬一起成為阿里「四小龍」後,閒魚的身份發生了根本性轉變:它不再只是背靠阿里生態、無需為盈利擔憂的「流量洼地」,而是一個需要自負盈虧的獨立經營主體。

在沒有強力競爭者分流市場的窗口期,閒魚擁有了推進商業化的最大空間。透過抽成政策的層層加碼、增值服務的權益回收,它正一步步接近線上線下的滔天二元與潮玩 C2B2C 品道「魚腩次元」等,閒魚正用一切手段推進商業化。 但商業化的加速度亦伴隨隱憂。若為了留住職業賣家而壓縮個人賣家的生存空間——流量難獲、成本上升,將導致後者持續流失。這不僅會侵蝕閒魚獨特的社區氛圍,更將動搖其 C2C 生態的根基。

而對職業賣家的過度「收割」,也可能在未來逼成熟商家轉投他處。 既要顧面盈虧的「裡子」,又要留住職業賣家的權益;既要推進商業化,又要保住個人賣家的基本盤與社區氛圍的「面子」。這道題,閒魚目前還沒有找到兩全的解法。