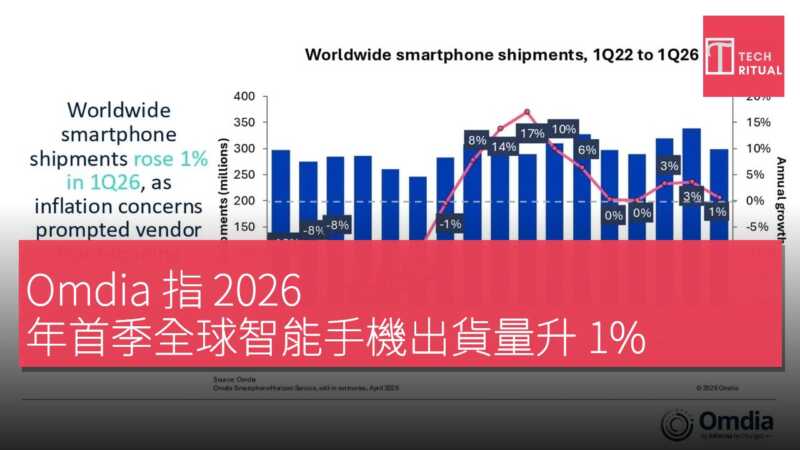

市場研究機構 Omdia 最新報告顯示,在持續晶片短缺的背景下,2026 年第一季度全球智能手機出貨量預計僅同比增長 1%,總出貨量達到 2.985 億部。增長的主要動力來自廠商的「供應端預置」策略,即在元器件成本上升前,提前向渠道大規模壓貨,以鎖定相對有利的成本並確保供應。

品牌出貨排名與表現

從品牌表現來看,Samsung 重奪全球智能手機出貨量首位,一季度出貨量達 6540 萬部,同比增長 8%,市佔率約 22%。得益於需求強勁的 Galaxy S26 系列,以及近期上市的 Galaxy A37 和 Galaxy A57,從中高階到中階產品線齊拉動整體銷量。 Apple 以 6040 萬部的出貨成績位列第二,出貨量同比增長 10%,預計佔全球約 20% 市佔率。

報告指出,iPhone 17 系列整體需求保持強勁,其中 iPhone 17e 在歐洲和日本用戶市場反應高於預期。同時,摺疊機型 iPhone 17 Pro 和 17 Pro Max 在中國市場的需求較前代實現約 42% 顯著增長,進一步鞏固了 Apple 在高階市場的話語權。 小米(包括 Redmi 和 Poco 品牌)排名第三,一季度出貨量為 3380 萬部,對應約 11% 市佔率。

不過,在前五大廠商中,小米 Xiaomi 也是出貨量同比降幅最大的一家,年減幅達 19%,元器件成本上升對其利潤空間構成明顯壓力。 OPPO(包括 OnePlus 和 realme)以 3070 萬部出貨量位居第四,市佔率約 10%。vivo 則以 2130 萬部出貨量排名第五,市佔率約 7%。 展望後市,Omdia 分析師認為,供應端的「搶單」將為接下來的幾個季度帶來一定波動和調整壓力。

當前渠道庫存水位偏高,而終端消費需求普遍偏弱,將成為影響 2026 年下半年全球智能手機市場走勢的關鍵因素。報告提醒,短期內廠商可能需要在去庫存與維持利潤之間尋找新的平衡點,以應對不確定的市場前景。