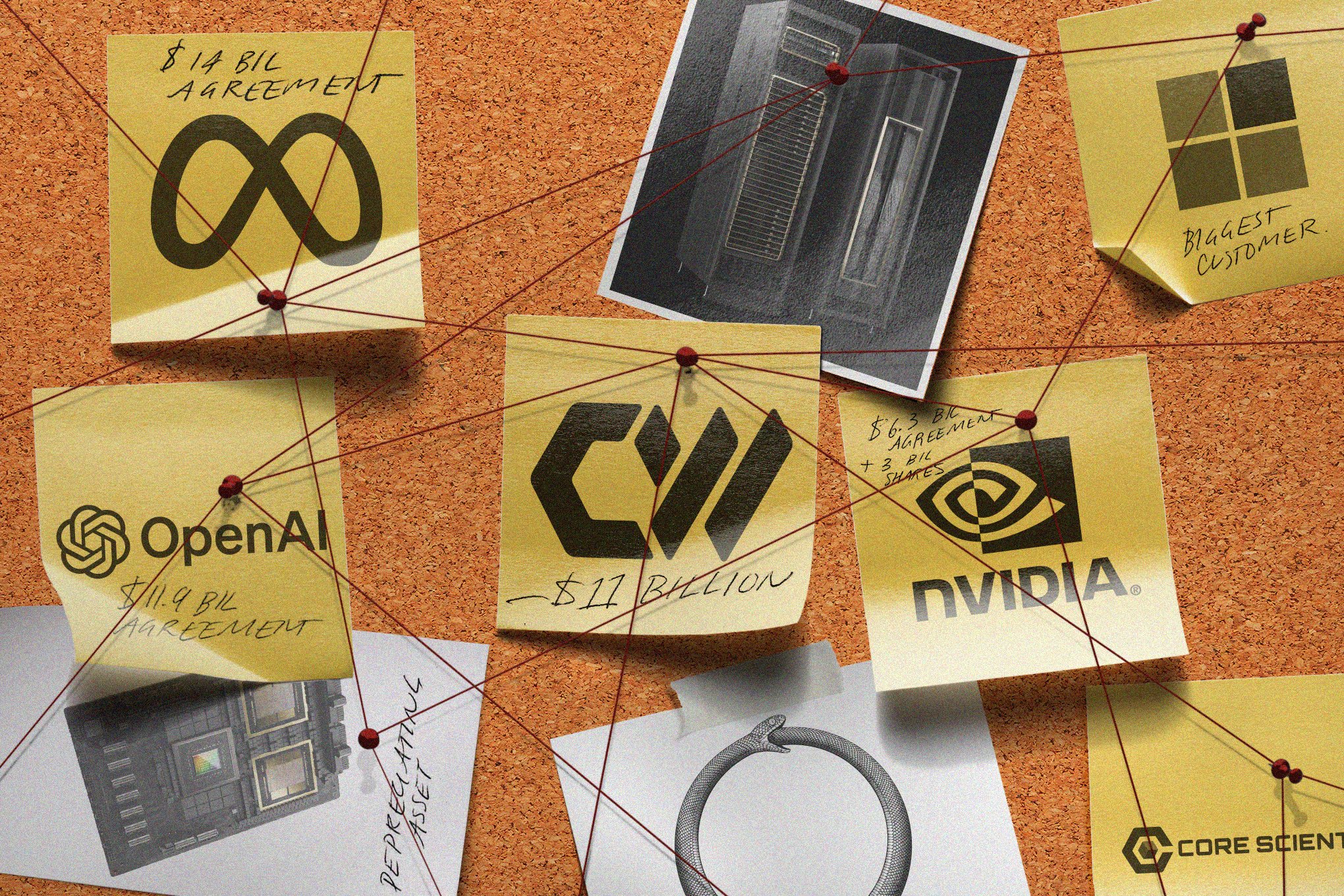

近來,CoreWeave 這家公司引起了不少關注。雖然它並不是專注於消費者市場的人工智能公司,但卻是數據中心領域的一員,許多人認為這是投資人工智能熱潮的「工具」之一。CoreWeave 的業務看似相當可觀,提供計算能力,這是目前行業最熱門的資源之一。它已經與 Microsoft、OpenAI 和 Meta 等知名客戶建立了合作關係,並在今年第三季度創下了 14 億美元(約 HK$ 109.2 億)的收入,這是 2024 年第三季度的兩倍。自今年早些時候上市以來,CoreWeave 的股價幾乎翻了一番,成為自 2021 年以來科技行業最大的 IPO。

然而,深入研究之後,發現 CoreWeave 面臨著巨額債務的困境。在最理想的情況下,若人工智能的採用速度非常快,該公司似乎沒有明顯的盈利路徑。而且其會計選擇也引起了一些質疑。此外,內部高管則大量拋售 CoreWeave 的股票,這讓人更加擔憂。

在仔細分析之後,CoreWeave 的商業模式似乎是為其他公司分擔風險並提升其利潤。它承擔了建設數據中心的成本,並提供給大型科技公司租用,而這些公司在未來可能會與 CoreWeave 競爭。更值得注意的是,CoreWeave 也是支持人工智能熱潮的一系列公司中的一員,這些公司共同推動對 Nvidia 的需求。

CoreWeave 的弱點並非秘密,但似乎許多投資者選擇忽視這些風險。無論是因為對人工智能的恐懼失去機會,還是因為一場精心策劃的賭局,投資者希望在潛在崩潰之前盡可能多地從 CoreWeave 的股票中獲利,情況都不容樂觀。經過幾天的深入探討,包括分析財報、與專家交流,對人工智能基礎設施的理解也變得更加清晰。

CoreWeave 在 3 月份以每股 40 美元(約 HK$ 312)上市,並在 6 月達到每股 187 美元(約 HK$ 1,459)的峰值。當前股價開盤為 75.51 美元(約 HK$ 589)。股價的下跌部分是由於 CoreWeave 在第三季度財報中預告數據中心的延遲,這意味著該公司今年的收入將減少,顯示出其實現盈利的挑戰。

Kerrisdale Capital 的一位投資經理在 9 月的報告中指出,CoreWeave 是「人工智能基礎設施泡沫的典型代表」,認為該公司並無明顯的差異化,且背負著沉重的債務。他們預測 CoreWeave 的公允股價為 10 美元(約 HK$ 78)。

不過,CoreWeave 對此評價持不同意見。該公司全球傳播負責人 Lia Davis 在一份書面聲明中表示,「CoreWeave 是人工智能的核心雲端解決方案,建立在尖端的物理基礎設施上,旨在為需要大量計算能力的工作負載提供最有效的超級計算機。」她指出,現有客戶對 CoreWeave 的支持持續增長,並不斷延長和擴大協議。

CoreWeave 的客戶群和未來競爭者之間的關係引起了更多的思考。該公司在 2022 年從加密貨幣業務轉型為數據中心,並於 2021 年通過挖礦以太坊獲利。現在,CoreWeave 成為計算能力的房東,企業支付使用其服務器架的費用來進行人工智能項目。

CoreWeave 最近的一項創新是以 GPU 作為 23 億美元(約 HK$ 179.4 億)貸款的擔保,利率達 15%。這項創新吸引了其他公司,如 Crusoe、Fluidstack 和 Lambda 也採用了類似的貸款模式。CoreWeave 也進一步以 GPU 為擔保獲得了 75 億美元(約 HK$ 585 億)的貸款,並獲得了更佳的條件,利率降至 10%。

值得注意的是,CoreWeave 的運營幾乎完全依賴於 Nvidia。該公司表示擁有超過 250,000 顆 Nvidia 芯片,這些芯片是運行人工智能模型所必需的基礎設施。Nvidia 也是 CoreWeave 的主要投資者,約擁有 40 億美元(約 HK$ 312 億)的股份。在 IPO 初期,Nvidia 也購買了 CoreWeave 的股份,這使得該公司的上市得以順利進行。

CoreWeave 的 Davis 表示,這些投資並不是循環的,而是互補的關係,目的是加速人工智能經濟的整體生態系統。這些合作夥伴關係的建立,旨在共同推動行業的發展。