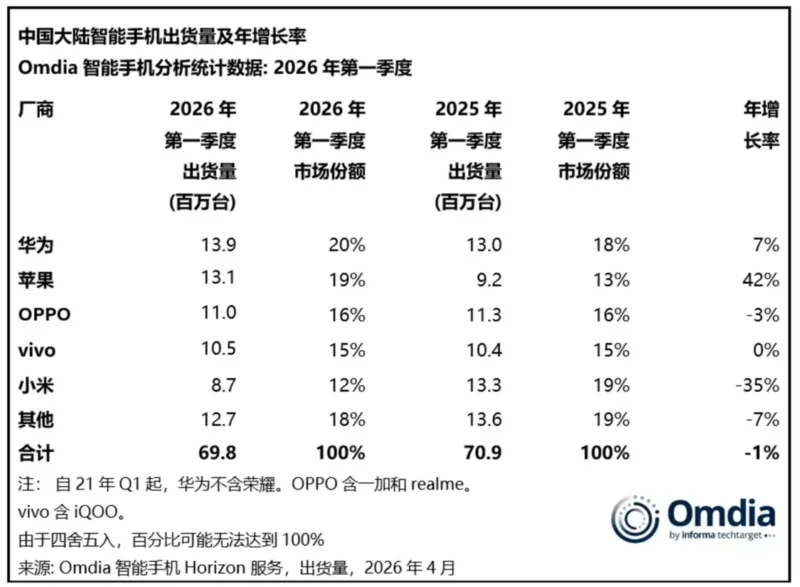

打擊換機潮的廠商或許已現身:手機變貴了。這不僅僅是廠商「想多賺一點」,而是存儲漲價帶來的成本壓力,直接把市場坐實了亂局。4 月中旬,Omdia 和 IDC 先後發佈了 2026 年第一季度中國智能手機市場報告:華為穩居第一,Apple 第二,OPPO 和 vivo 分列三四名。小米排在第五。Omdia 顯示,小米以 870 萬台出貨量位列第五;IDC 則將 Honor 排第五,出貨 890 萬台,小米直接跌出前五。

兩家機構的排名差異以往也出現過,儘管統計口徑有別,但兩份報告均顯示:在頭部廠商中,小米是本季度同比跌幅最大的。回溯一年前,2025 年第一季度,小米以 1330 萬台出貨量,重返中國市場第一。雷軍連發多條微博感謝。一年過去,格局改寫:華為、Apple 份額上升,小米大幅回落。全球市場同樣洗牌。IDC 數據顯示,2026 年第一季度全球智能手機出貨 28.97 億部,同同比下滑 4.1%,這是自 2023 年以來全球大盤首次下跌。Samsung重回全球第一(6280 萬台);Apple 第二(6110 萬台),小米保住第三(3380 萬台),但其 19.1% 的同比跌幅也是全球前五中最大。OPPO 和 vivo 分列四、五名。推動全球變量的,是存儲晶片。第一季度,DRAM(手機運算存儲)合約價上漲九成,NAND Flash(手機存儲空間)也漲了五至六成。

存儲在手機物料成本中本就不低,面對這樣的漲幅,每家廠商都得應對。誰有能力消化成本、誰被迫減量、誰把資源壓在海外,這些因素決定著 2026 年的市場走向。

華為 Apple 笑看漲價,小米主動「減量」

面對存儲漲價,手機廠商的應對方式不外三種:跟漲、自己扛下、減少出貨以保利潤。2026 年第一季度,華為和 Apple 堅持不漲價,小米主動減量,OPPO 和 vivo 選擇折中方案。先看不漲反降派。華為一季度在中國市場出貨 1390 萬台,同同比增長 7%。Mate 80 系列和 nova 15 系列與上代同價,其中 Mate 80 系列標準版起售價(RMB¥4,699 (約 HK$5,110)甚至低於前代 Mate 70 系列(RMB¥5,499 (約 HK$5,984)。

在友商不得不漲價的情緒下,華為吸引了那些對價格敏感、但又希望購買中高端機型的消費者。一位從事渠道研究的業內人士表示,Mate 80 系列自 2025 年底以來一直熱賣,華為門店一季度的補貨節奏明顯快於友商。

Apple 不但維持原價,還相當於「降價」了,原因是全系高端產品結構上供應鏈議價力強。這一季,Apple 在中國市場出貨 1310 萬台,在前五大廠商中增速(同同比增長 42%)最快,與華為的差距縮小到僅 80 萬台。

增長主因仍是 iPhone 17 系列。Omdia 首席分析師倪健此前點評過這款產品:iPhone 17 維持前代起售價,存儲和屏幕規格升級,基座版在產品組合中的貢獻率超過歷代產品。

另一推動因素是國補 + 優惠:iPhone 17 基座款定價(起售價 RMB¥5,999 (約 HK$6,528)卡在國補覆蓋範圍內,Apple 官方店同時為 Pro 和 Pro Max 機型提供 300 元優惠,直接降低了各價位段機型的購買門檻,刺激了換機需求。

除了華為和 Apple,剩下玩家都在「吃走量、保利潤」,只是力度不同。小米是調整最激進、出貨收縮最明顯的一家。Omdia 數據顯示,小米 2026 年第一季度在中國市場出貨 870 萬台,同同比下滑 35%。IDC 數據顯示小米跌出前五。其動作主要體現在兩方面:一是將原計劃於 2026 年第一季度發佈的小米 17 Ultra,提前至 2025 年 12 月,目的是提前鎖定更高利潤的銷售額,為一季度主動收縮留出空間;二是壓縮 Redmi 中高端出貨節奏,4 月 11 日起上調部分機型售價。

一位曾做小米渠道的經銷商表示,在調價前,小米就通過控貨減少訂墜機型出貨。此前 Redmi Note 15 系列 Pro / Pro + 版本漲價,已能看出小米中高端產品線的利潤壓力。

OPPO 和 vivo 屬於折中派,不全面漲價也不大減量,主要通過產品結構調整對沖成本,出貨小幅下滑。OPPO 2026 年第一季度中國出貨 1100 萬台,同同比下滑 3%。

這是 realme 正式併入 OPPO 集團統計口徑後的第一個季度。其策略是分線漲價,今 年 3 月,明確對入門 A 系列、中端 K 系列及一加全系漲價 200-500 元,高末 Find 系列、中高端 Reno 系列則維持原價。vivo 同期的中國出貨 1050 萬台,同同比基本持平。策略與 OPPO 類似,但執行更保守:只是中低端機型小幅漲價或降配保價,高末 X300 系列維持定價。

因此,一部分原因是高端化有一定作用。IDC 報告提到,vivo 因 X300 系列和 iQOO 15 系列,在 US$600 (約 HK$4,680)以上高端市場穩居中國產前三。高端利潤為中低端的成本波動留出了緩衝空間。

| 廠商 | 2026 Q1 中國出貨量 (萬台) | 同同比變化 |

|——|—————————–|————-|

| 華為 | 1390 | +7% |

| Apple | 1310 | +42% |

| OPPO | 1100 | -3% |

| vivo | 1050 | 平穩 |

| 小米 | 870 (Omdia) / 跌出前五 (IDC) | -35% |

中國市場已是高度存量競爭,2026 年第一季度頭部六家廠商合計吃下 94% 的份額。不動中國,自顧得往外看。

Omdia 數據顯示,2025 年全球智能手機出貨 125 億台,中國市場 28.2 億台,占比 22%。也就是說,全球 78% 的出貨量在中國以外。但海外戰場同樣不容樂觀。2026 年第一季度,全球出貨量前五的中國品牌集體承壓。IDC 數據顯示,小米、OPPO、vivo 全線下滑,三家合計減少出貨近 1300 萬台。小米跌幅(同同比下滑 19.1%)最大,但仍守住全球第三。

IDC 指出,小米「策略性地減少了舊款機型的出貨,以避免大漲價」。這與它中國「利潤優先行量」的策略一脈相承。

不過,分區域來看,小米在多個市場承壓:其中,歐洲守住份額但增長乏力,印度市場退出,東南亞靠 POCO 支撐。小米全球化的最大亮點是,它仍是中國廠商在歐洲最有規模的玩家,2025 年當地出貨 2180 萬台,排名第三。OPPO 全球份額下滑 9.9%,中國以外基本穩定,主要原因是印度市場拖了後腿。

核心原因是,OPPO 與 realme 海外走量機型集中在 US$200 (約 HK$1,560),約 1300-RMB¥1,400 (約 HK$1,526))以下,受存儲漲價影響大,而新興市場的消費者又對價格最敏感,漲價直接影響銷量。不過,綜合 realme 這本帳,不能只看當季表現。OPPO 將其納入體系,本質是行業寒冬下的抱團取暖,三 大品牌(OPPO、一加、realme)整體採規模式更大,對上游存儲廠商議價能力更強;同時,也能重塑理三個品牌在 2000-3000 元價位段的重磅競爭,把資源集中到核心戰場。

vivo 全球跌幅 6.8%,在三個中國品牌中最小。原因是其出貨市場高度集中,中國、印度、東南亞三 大市場占比其全球 90% 以上的銷量。風險同樣明顯:當中國和印度兩個主戰場承壓時,vivo 短期內沒有其他市場可分散風險。Omdia 2025 年數據顯示,vivo 在歐洲、拉美、中東、非洲均未進前五。能否突破「亞太依賴」,關鍵看中東、歐洲等新市場後續表現。

在這三家以外,還有兩家中國廠商值得關注。Honor 是本季全球增速最高的頭部廠商。IDC 在 2026 第一季度報告裡提到,Honor 的同比增幅達 24%,在全球前十大廠商中最高。Honor 的打法很有差異化:不在中國存量市場糾纏,把資源重點往海外傾;不依賴性價比搶海外市場,主打 300-US$499 (約 HK$3,892)中高端價位。2025 年,Honor 在拉美、中東、非洲三個市場均排名第四。

傳漾本季依舊沒進全球前五,其 2025 年的出貨量同同比下滑了 8%(Omdia 數據)。這個「非洲機王」的領地被持續蚕食:2025 年四季度,其非洲市場增速僅 3%,而Samsung、Honor 同期的增速分別為 27%、88%。在供應鏈衝擊與競爭加劇下,Omdia 預計其 2026 年非洲市場將下滑 23%。需要補充的是,華為海外仍處恢復期。2025 年全球排名約第七(Omdia 數據),短期內海外並非其主戰場。

一個值得關注的信號是:2026 年第一季度,華為和 Apple 在中國市場合計拿下 39% 的份額。這是華為受制裁以來最高點。成本普漲之下,行業份額為何反而加速向頭部集中?核心原因是成本結構。行業測算顯示,US$200 (約 HK$1,560)以下低端機,存儲成本占比 BOM 超 30%;800 美元(約人民幣 5700 元,約 HK$44460)以上高端機,這一比例不到 10%。

這意味著,同樣面對 DRAM 上漲 90%,低端機要維持原來的利潤,零售價得漲 40% 到 50%;高端機只需漲 5% 到 8%,甚至廠商自己就能消化。存儲漲價對不同價位段的衝擊,不是一個量級。

Apple 產品以 US$800 (約 HK$6,240)以上價位為主,華為在中國市場的 ASP(平均售價)超 4000 元,兩家均以高端為主,成本衝擊極小,定價空間充足。值得一提的是,IDC 數據顯示,華為定價在萬元以上的 Pura X,一季度出貨突破 150 萬台。

「華為折半螢幕的出貨量超過了其他三個廠商折半機的總和」,上述從事渠道研究的業內人士表示。高毛利折半螢幕的放量,是華為抵抗存儲成本壓力的原因之一。vivo 和 OPPO 處於中間地帶,主要靠高端產品線的利潤彌補中低端的壓力。小米的出貨基本盤主要集中在 US$200 (約 HK$1,560)以下,上述曾做小米渠道的經銷商表示,其主力機型利潤空間薄,難以消化成本上漲,於是主動收縮中低端出貨、挪用高端來保利潤。

傳漾的處境更被動,全球 81% 的出貨量集中在 US$200 (約 HK$1,560)以下,成為成本輪存儲漲價衝擊中最弱勢的玩家。價位段以外,採購成本與拿貨能力的的不平等,進一步放大了廠商之間的差距。全球存儲市場由Samsung、SK 海力士、美光三家主導。有供應鏈人士透露「定單 One」,大客戶有長期鎖價合約,小客戶在現貨市場隨行就市,而現貨市場的漲幅,比合約價大得多。Samsung手機可使用自家存儲,在成本上有天生優勢。

上述供應鏈人士稱,「Apple 是全球採購量最大的終端客戶,長期合約覆蓋大部分採購,對現貨市場波動的敏感度本來就低。」華為的情況有點特殊,國產化供應鏈(長江存儲、合羸長銳)助其避開了國際現貨市場的直接衝擊。小米、OPPO、vivo 的供應鏈地位較近,高末機用的 LPDDR5 供應相對充足,但中低端大批量依賴的 LPDDR4X,正正是本輪最缺貨、漲價最兇的型號。

Omdia 在報告裡總結:「規模較小、與供應商長期合約關係有限、LPDDR4 / 4X 需求較高、以及低端機型占比較大的廠商,將面臨更大風險。」價位結構和供應鏈位次,決定了小米受影響最大,OPPO、vivo 次之。在這兩個因素以外,品牌力和生態壁壘也將決定後續走勢。說白了就是,「漲價之後,消費者還會不會買單?」「華為即便漲價,也有鴻蒙生態和自研晶片撐腰。」上述從事渠道研究的業內人士表示。

IDC 數據顯示,鴻蒙 NEXT 在 2025 年四季度已佔中國智能手機操作系統市場份額的 12%。很多消費者買華為,買的是一套越來越完整的生態體系,換機成本在上漲。其餘品牌在中國市場漲價,銷量多少會受影響。