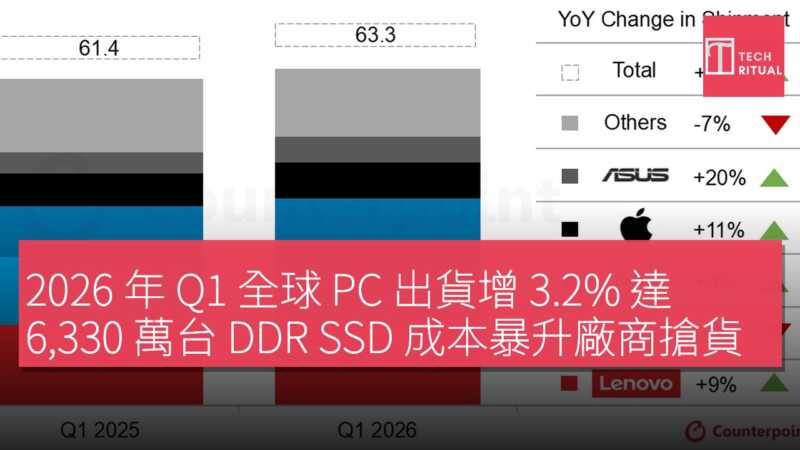

市場研究機構 Counterpoint 最新報告顯示,2026 年首季全球 PC 出貨量同比增長 3.2%,達到 6330 萬台。不過,這輪「增長」背後,是存貨與 SSD 成本暴漲推動下的提前備貨潮,而非需求自發回暖。報告指出,全球 PC 廠商在首季大量採購存貨與 SSD,以在終端售價全面上漲前鎖定關鍵元件成本,同時配合 Windows 10 停止支援帶來的換機需求。

Lenovo、戴爾、Apple 與華碩等頭部品牌均實現出貨增長,並進一步提升市場份額,其中華碩與 Apple 增幅最為顯著,分別達到 20% 與 11%;Lenovo與戴爾則分別錄得 9% 與 8% 的同比增長。相對之下,HP 出貨量同比下滑 5%,其他中小品牌合併計算下滑 7%。

品牌與組裝商表現

在組裝商層面,Lenovo持續保持全球 PC 份額第一,首季出貨量同比增長 9%,達到 1650 萬台,市場份額約 26%,創下歷年同期新高。HP 雖出現下滑,但仍穩居第三,位居「第二梯隊」領先位置;戴爾受商用市場換機拉動,實現 8% 的同比增長。Apple 方面,得益於 3 月起新款 MacBook 出貨,其首季出貨量大增 11%,達到 670 萬台,Counterpoint 認為隨着新機型的全面放量,下季 Apple 在 PC 市場的增長勢頭仍將延續。

華碩則憑藉消費級筆電的強勁需求,錄得 20% 的同比增幅,出貨量達到 480 萬台,為本季表現最突出的品牌之一。 支撐這輪集中備貨的核心變量,是記憶體價格的劇烈上漲。Counterpoint 數據顯示,入門級 8GB DDR4 存貨價格在首季環比飆升 110%,無緩衝(DRAM)的 1TB 入門級 SSD 價格則暴漲 147%,高端產品漲幅甚至更大。 以下為關鍵規格價格變動表:

| 規格 | 首季漲幅 |

|---|---|

| 入門級 8GB DDR4 存貨 | 110% |

| 1TB 入門級 SSD (DRAM 無緩衝) | 147% |

研究機構預測,接下來數月 DRAM 價格仍可能再上漲 60%,SSD 價格再漲約 50%,整體漲幅將視不同類型與規格的產品而定。在 AI 基礎設施投資持續擴張的背景下,伺服器與數據中心對 DRAM、NAND 等關鍵元件的吞吐需求不斷推高整體供應鏈成本,CPU 等其他 PC 核心組件亦預計將受連帶影響。 Microsoft推動 Windows 11 及 Copilot+ 生態,亦進一步刺激了 PC 廠商的硬體更新節奏。

為滿足 AI 功能對算力、存貨與儲存帶寬的新需求,晶片供應商與 OEM 同步推出多款面向「AI PC」的新機型,這在短期內為出貨數據提供支撐,但也在高成本環境下擠壓了傳統「高性價比」機型的生存空間。 報告指出,在存貨與 SSD 價格不見回落的提前下,廠商被迫向中高端產品結構傾斜,以維持利潤率,這將考驗其供應鏈管理能力與產品組合調整速度。Counterpoint 的《Memory Price Tracker and Forecast》市場報告進一步警告,PC 存貨價格在 2026 年首季較上季將翻

番,且這種上漲趨勢將在二季持續,僅漲幅有所放緩。持續上漲的成本最終將透過整機價格傳導至終端市場,對 2026 年 PC 市場整體增長構成「顯著負面影響」。