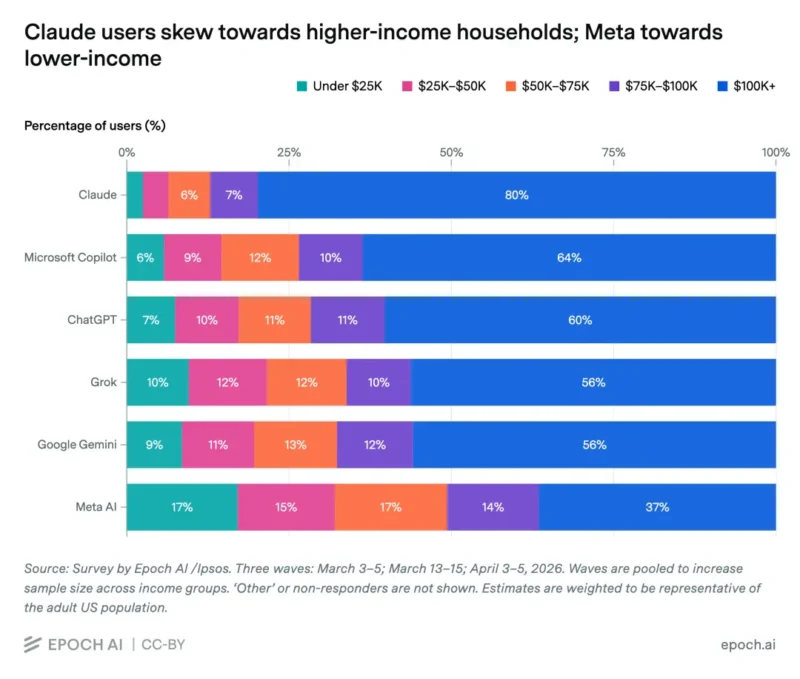

Epoch AI 與 Ipsos 調查顯示,美國 Claude 週活躍用戶 80% 來自年收入 10 萬美元以上的家庭。AI 助手開始按價格、入門和工作場景分層,高收入用戶率先進入更高階的 AI 服務。一份美國全國性調查,揭開了各大大型模型之間的用戶畫像差異。 過往一週用過 Claude 的美國成年人中,79.8% 來自年收入 10 萬美元以上的家庭。這個比例高於 Microsoft Copilot 的 63.7%、ChatGPT 的 60.3%、Grok 的 56.2%、Google Gemini 的 55.9%,更遠高於 Meta AI 的 36.5%。作為參考,Epoch AI 用美國人口普查數據估算,美國成年人中約 50% 生活在年收入 10 萬美元以上的家庭。

收入分層差異明顯

低收入端的差距同樣明顯。Claude 週活躍用戶中,年收入 5 萬美元以下家庭佔比約 6.4%;Meta AI 對應比例為 32.1%。美國成年人總體中,年收入 5 萬美元以下家庭佔比約 24%。 這份調查由 Epoch AI 與 Ipsos 合辦完成,使用 Ipsos 的 KnowledgePanel,美國成年人樣本來自基於地址的概率抽樣。第一波調查在 2026 年 3 月 3 日至 6 日進行,樣本量 2021 人,95% 置信水準下總體誤差為正負 2.2 個百分點;Epoch 後續關於收入分佈的分析又合併了 3 月和 4 月三輪調查數據。 一個更直白的說法是,Claude 在美國已經呈現出高收入滲透。它還沒有成為大眾默認入門,獨正正在成為某類人群更高頻、更高度使用的工具。Claude 沒贏下規模 收入畫像容易製造成誤讀。Claude 的用戶更富,但 Claude 的用戶規模仍很小。 Ipsos 這輪全國調查中,過往一週用過 ChatGPT 的美國成年人佔 31%,Google Gemini 為 21%,Microsoft Copilot 為

11%,Meta AI 為 8%,Grok 為 5%,Claude 只有 3%。另有 49% 的美國成年人表示,過往一週沒有用過任何 AI 服務。 The Decoder 引用 Epoch AI 的說法補充了另一層數據,在年收入 10 萬美元以上人群中,ChatGPT 的觸達率仍是 37%,Gemini 為 24%,Copilot 為 14%,Claude 只有 6%;同時,44% 的高收入人群過往一週沒有使用 AI 服務。

所以 Claude 的情況更像是高收入滲透高,但絕對覆蓋率低。它在一個小圈子裡顯得更精英國,在整個美國 AI 市場裡還遠遠沒有接近 ChatGPT 的默認地位。這也解釋了為什麼這組數據會有新聞價值。 過往兩年,AI 公司大多用月活、下載量、調用量講故事。現在,用戶結構開始比用戶規模更重要。誰在仰望止步,誰在付費,誰把 AI 塞進工作流,差異開始浮出水面。

為什麼是 Claude Claude 的高收入畫像,很難只用價格解釋。Anthropic 的 Claude Pro 為每月 US$20 (約 HK$156),Max 5x 為每月 US$125 (約 HK$975),Max 20x 為每月 US$250 (約 HK$1,950),Max 面向需要更高用量、更少中斷、更優先訪問新模型和功能的用戶,並包含 Claude Code。

OpenAI 的 ChatGPT 也有 US$20 (約 HK$156) Plus 和更高階 Pro 方案,個人高用量 AI 產品正同進入了 US$100 (約 HK$780)、US$200 (約 HK$1,560) 價格帶。 差別在於產品心智。ChatGPT 更像全民入門。Gemini 綁在 Google 搜索、Gmail、Docs 等場景裡。Copilot 跟 Microsoft 365、Word、Excel、Teams、Edge 連接更深。

Meta AI 則直接進入 WhatsApp、Instagram、Facebook、Messenger。Claude 的典型使用場景更偏主動訪問、長文本處理、代碼、複雜寫作和專業任務。它要求用戶知道自己為什麼打開它,也更容易吸引已經願意為效率付費的人。 Ipsos 的付費訂閱數據也說明了這一點。ChatGPT 付費訂閱中,4% 的受訪者表示自己付費,3% 表示由雇主或學校付費;Claude 對應比例是 1%;Copilot 則有 5% 自費、10% 由雇主或學校付費。

Claude 的付費面很窄,但這部分人更可能是高意願、高強度用戶。 這就是 Anthropic 現在的位置,規模小,單個用戶價值可能更高。它不像 Meta AI 那樣靠社交產品閘開,也不像 Google 那樣靠搜索入門搶分發。Claude 需要用戶主動選擇。但主動選擇,本質就是門檻。 Meta AI 站在另一端 Meta AI 是這張表裡的另一端。它的週活躍用戶中,年收入 10 萬美元以上家庭佔比只有 36.5%,5 萬美元以下家庭佔比達到 32.1%。在這組主流 AI 助手裡,它最接近大眾市場。原生並不複雜。 Ipsos 調查顯示,在用過 Meta AI 的人裡,55% 通過 WhatsApp、Instagram、Facebook 或 Messenger 入口接觸它,40% 是在 Facebook 或 Instagram 搜索時看到 AI 生成摘要或答案,只有 21% 是去 meta.

ai 或 Meta AI 應用裡輸入問題。入門決定用戶。Meta AI 被放在社交網路,Gemini 被放在搜索,Copilot 被放在辦公軟件。Claude 則更多依賴用戶帶著明確任務進入產品。 這會帶來完全不同的商業後果。Meta AI 可以接觸更廣泛的人群,但用戶意圖更分散,很多互動可能只是順手一問。Claude 的用戶少,但更像帶著工作問題進門,需要更深入,也更容易被轉化為訂閱、API 調用或企業採購。

AI 市場正重演消費互聯網和生產力軟件的舊故事,一邊是巨大流量入門,一邊是高 ARPU(Average Revenue Per User,每用戶平均收入)工具。前者負責覆蓋,後者負責收錢。分水嶺在使使用強度 更關鍵的分層,不只發生成在是否用過 AI 上,還發生成在怎麼用 AI 上。 Ipsos 調查顯示,在過往一週用過 AI 服務的人裡,34% 只用了一天,49% 用了 2 至 5 天,16% 每天都在用。

使用最重的一天裡,62% 只處理一兩個快速任務,32% 多次使用,只有 6% 表示當天大量使用或高度依賴 AI。 這說明美國 AI 普及率看起來已經不低,但多數使用仍很輕度。大量用戶只是把 AI 當搜索框、改寫器、臨時問答機;少數用戶開始把它當工作界面。工作場景同樣如此。在有工作的 AI 用戶中,46% 主要用於個人事務,26% 主要用於工作,25% 工作和個人差不多的;在工作中使用 AI 的人裡,33% 使用雇主付費或提供的服務,50% 使用個人訂閱或免費服務,11% 兩者都能用。

這組數字放在 Claude 的收入畫像旁邊,會有一個更鮮明的判斷,AI 行業的下一輪競爭,很可能圍繞高強度用戶展開。高強度用戶不會只問天氣、寫郵件、總結網頁。他們會把 AI 接進代碼、協同、銷售、研究、投放、採購、客服和數據分析。模型能力差距越大,工具帶來的結果差距越大。 Anthropic 自己的 Project Deal 實驗提供了一個有意思的旁證。實驗中,不同 Claude 模型代理員工在超市場景買賣真實產品。

更強的 Opus 模型作為賣方,平均能為同一件商品多賣 US$2.68 (約 HK$21);作為買方,平均少付 US$2.45 (約 HK$19)。當 Opus 賣方面對 Haiku 買方,平均成交價為 US$24.18 (約 HK$189),高於 Opus 對 Opus 交易的 US$18.63 (約 HK$145)。更微妙的是,處在劣勢的用戶並沒有鮮明察覺自己吃虧。 這類實驗規模很小,也發生在公司內部,不能直接推到整個商業世界。但方向很鮮明。

當 AI 開始代表人談判、採購、寫代碼、做研究,模型能力就會變成一種新生產資料。誰用更強的模型,誰更早把模型放進工作流,誰就能得到更好的結果。差距會藏在每一次小決策裡。 對 OpenAI、Anthropic 和廣告主的信號 這份調查對幾家公司的指向不盡相同。對 Anthropic,Claude 的高收入畫像是利好,也是壓力。利好在於,它證明 Claude 已經吸引到一批更可付費、更可高強度使用的用戶。

壓力在於,Claude 仍然太小。3% 的週使用率,支撐不起一個大眾平台生意。Anthropic 需要繼續提高高端用戶價值,同時找到更低門檻的分發方式。 對 OpenAI,ChatGPT 仍是默認入門。它在總體週使用率和高收入人群觸達上都能領先。真正的挑戰是,把規模優勢轉化為更高階的工作流鎖定,避免高價值用戶在代碼、研究、長文檔等場景裡流向 Claude。

對 Meta,Meta AI 的低收入佔比更高,反而說明它接近大眾。它的商業化路徑可能不會像 Claude 那樣靠高價訂閱,而更像廣告、推薦、搜索、容納消費入門的延伸。 對廣告主和企業軟件公司,這是一張早期的用戶地圖。不同 AI 助手背後,可對應不同採購力、不同任務類型、不同轉化路徑。ChatGPT 代表最大默認入門,Claude 代表更高收入和更專業的使用傾向,Copilot 代表辦公軟件裡的企業分發,Gemini 代表搜索和 Google 生態,Meta AI 代表社交網路裡的大眾觸達。

當然,數據也要客觀看待。Epoch AI 在收入分析中說明,Claude 樣本量為 201,Grok 為 221,相較 ChatGPT、Gemini 樣本更小,置信區間更寬;調查是橫截面樣本,使用情況來自自我報告,可能有回憶偏差和錯分群。但趨勢已經足夠鮮明。 AI 不會只按模型能力排序,也會按用戶階層、入門位置、付費意願和工作強度重新排席。過往兩年,行業一直關注誰的模型更強。

接下來,更有價值的問題會變成,誰在使用最強的模型,誰為它付錢,誰把它變成日常工作的一部分。